公司舉辦尾牙或春酒,若員工抽中現金、禮券、家電、手機、旅遊券或其他獎品,不能只當成單純福利活動看待。只要屬於摸彩、抽獎或機會中獎性質,通常會涉及所得稅法上的「競技、競賽及機會中獎之獎金或給與」,公司要判斷是否需要扣繳、列單申報及填發扣免繳憑單。

簡單說,尾牙春酒抽獎的重點不是「獎品是不是現金」,而是中獎人身分、獎品價值,以及公司是否已依規定處理扣繳與申報。

文章目錄

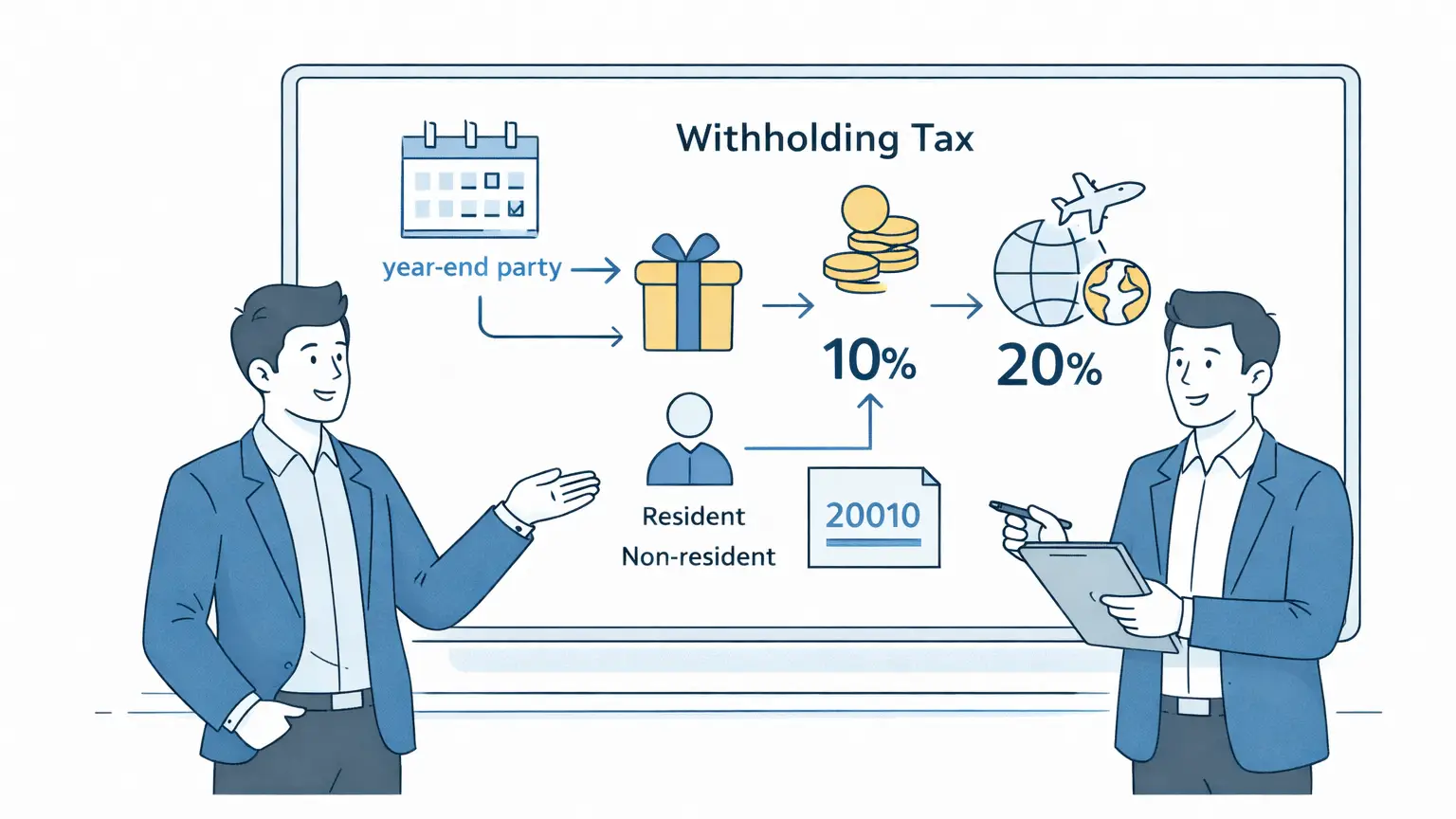

尾牙或春酒抽獎,屬於哪一類所得?

員工在公司尾牙或春酒摸彩活動中取得獎金或獎品,原則上屬於所得稅法第 14 條第 1 項第 8 類的「競技、競賽及機會中獎之獎金或給與」。

這裡要特別注意:它不是所得稅法第 14 條第 1 項第 10 類的「其他所得」。因此,公司在申報扣免繳資料時,應依機會中獎所得的規定處理,而不是隨意歸到其他所得。

相關法規可參考:所得稅法第 14 條、所得稅法第 88 條。

中獎人是境內居住者:原則上扣繳 10%

如果中獎人是中華民國境內居住的個人,競技、競賽及機會中獎獎金或給與,原則上按給付全額扣繳 10%。

不過,境內居住者適用「每次應扣繳稅額不超過新臺幣 2,000 元者,免予扣繳」的規定。以 10% 扣繳率反推,獎金或獎品價值在 20,000 元以下時,應扣繳稅額不超過 2,000 元,通常免先扣繳;若超過 20,000 元,就要留意 10% 扣繳稅款。

例如員工抽中價值 30,000 元的獎品,按 10% 計算,應扣繳稅額為 3,000 元,公司就應依法扣繳並申報。

免扣繳,不代表一定免申報

很多公司容易誤會:沒有扣稅,就以為完全不用申報。這不一定正確。

如果中獎人是境內居住者,雖然因每次應扣繳稅額不超過 2,000 元而免扣繳,仍可能需要依規定列單申報及填發免扣繳憑單。只有在同一所得人全年給付這類所得不超過新臺幣 1,000 元時,才得免依規定列單申報。

因此,實務上公司應保留中獎名冊、獎品價值資料、領獎簽收紀錄與扣繳判斷依據,避免隔年申報扣免繳資料時找不到資料。

中獎人是非居住者:原則上扣繳 20%

如果中獎人不是中華民國境內居住者,競技、競賽及機會中獎獎金或給與,原則上按給付全額扣繳 20%。

非居住者的扣繳處理比居住者更嚴格,通常不適用前述境內居住者每次應扣繳稅額不超過 2,000 元免扣繳的判斷。公司若有外籍員工、短期來臺人員或未滿 183 天的非居住者參與抽獎,應先確認中獎人身分,再判斷扣繳率與申報期限。

相關法規可參考:各類所得扣繳率標準、所得稅法第 92 條。

獎品不是現金時,獎額怎麼認定?

尾牙或春酒抽獎不一定是現金,常見獎品包括禮券、手機、家電、住宿券、旅遊券或公司自家產品。只要中獎人取得的是有經濟價值的獎金或給與,就要估算獎額。

- 公司購入的獎品:通常可依購買發票、收據或實際購入成本認定獎品價值。

- 公司自行生產或提供的產品:應保留成本、售價或合理時價資料,作為認定獎額的依據。

- 禮券或商品券:通常以票面金額或實際給付價值認定。

如果獎品是實物、有價證券或外國貨幣,也應依所得稅法關於實物所得折算的原則處理,不能因為不是現金就完全不入帳、不申報。

公司辦尾牙春酒抽獎前,建議先做好這些資料

公司在活動前後,可以先準備以下資料,之後做扣繳申報會比較安全:

- 摸彩活動規則與獎項清單。

- 獎品名稱、數量與價值。

- 購買發票、收據、成本或時價資料。

- 中獎人姓名、身分證字號或居留證資料。

- 中獎人是否為境內居住者或非居住者。

- 領獎簽收紀錄。

- 應扣繳稅額計算表。

- 扣繳或免扣繳申報資料。

尤其公司若有外籍員工、兼職人員、派遣人員或非固定員工參與抽獎,更應先確認身分資料,避免事後才發現扣繳率或申報期限判斷錯誤。

尾牙春酒抽獎扣繳簡表

| 中獎人身分 | 扣繳率 | 重點說明 |

|---|---|---|

| 境內居住者 | 10% | 每次應扣繳稅額不超過 2,000 元者,免予扣繳;但仍要留意是否需列單申報。 |

| 非居住者 | 20% | 原則上按給付全額扣繳,並依非居住者扣繳申報期限處理。 |

| 同一所得人全年給付不超過 1,000 元 | 可能免列單申報 | 符合規定時,得免依所得稅法第 89 條第 3 項列單申報。 |

尾牙、春酒抽獎看起來只是公司活動,但只要涉及獎金或獎品,就會牽涉扣繳、申報與憑單資料。公司如果平常就有委託記帳報稅,建議在活動前先整理獎項內容,讓事務所協助判斷扣繳率、起扣點與申報方式,會比隔年申報時才補資料更安全。

需要協助公司設立、扣繳申報嗎?

公司成立後,除了尾牙春酒抽獎,還會遇到薪資、租金、執行業務報酬、股利、利息、非居住者所得等各種扣繳申報問題。若你正在準備成立公司或行號,也可以先把記帳報稅、發票、勞健保與扣繳申報一起規劃,避免設立後才逐項補救。