投資公司如何報稅呢?投資公司分有專營投資與兼營投資,各有不同的報稅規定。對國稅局來說,係以當年度申報時,投資收入與其它非投資收入做比較,投資收入較高,則適用專營投資公司做法,要做費用分攤;其它類收入較高,則適用兼營投資公司做法。以下分別說明之。(但一般公司轉投資之做法,不包含在本次說明內。)

文章目錄

投資公司所得稅申報收入部份

(一)依所得稅法第4條之1,跟第4條之2,停徵之證券交易所得,跟期貨交易所得。

- 專營投資公司之處分利得收入,應全額列入營業收入(01欄),再於(99欄)項下全額減除。(即買賣以總額為概念,分列收入與成本。最後的損益再全額減除。)

- 兼營投資公司之處分利得收入或損失之淨額,應全額列入(40欄)或 (48欄),再於(99欄)項下全額減除。(淨額為依營利事業免稅所得相關成本費用損失分攤辦法第5條」規定,將可直接合理明確歸屬之成本、費用、利息或損失,自發生當年度各該免稅收入項下減除之。)

- (99欄)項下減除之免稅收入,應填入基本稅額申報表。

(二)依所得稅第42條之投資收益。因投資有價證券或期貨所獲得之投資收益(係指現金股利)。(若取得股票股利僅註記股數,因未實現暫不認列收入。)

- 專營投資公司之現金股利收入,應全額列入營業收入(01欄),再於(58欄)項下依免稅所得相關成本費用損失分攤辦法第3條,調整後之數額填入。(營利事業免稅所得相關成本費用損失分攤辦法第3條)(註1)

- 兼營投資公司之現金股利收入,應以淨額列入非營收入(36欄)。(淨額為依營利事業免稅所得相關成本費用損失分攤辦法第5條」規定,將可直接合理明確歸屬之成本、費用、利息或損失,自發生當年度各該免稅收入項下減除之。)(註2)

(三)公司如有投資F股(KY股)所獲配之股利並不能適用所得稅法第42條投資收益免稅的規定,而是必須依所得稅法第3條規定併計課稅。

- 因為F股(KY股)為國外公司來台掛牌發行之上市櫃證券,並不是所稅法第42條規定的國內企業。

- 取自F股(KY股)之股利,為境外所得。

- 取自F股(KY股)之股利,應填入(35)欄課稅,依所得稅法第3條課稅,不能填入(36欄)列為免稅收入。(財政部賦稅署97年9月23日台稅二發字第 09704086730號函釋)

註1:

營利事業免稅所得相關成本費用損失分攤辦法第3條

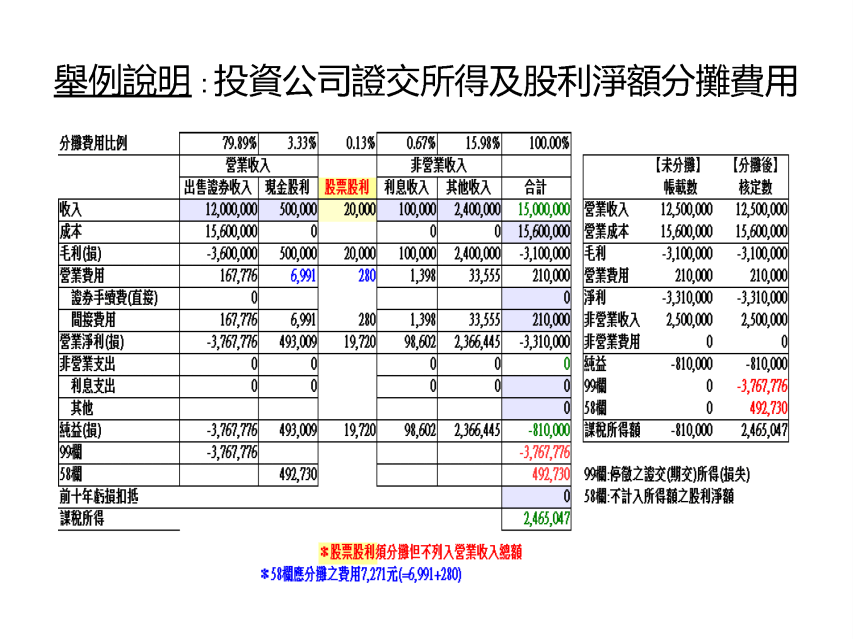

專營投資公司所得額之計算,若涉有應稅所得及免稅所得者,其相關之成本、費用或損失,除可直接合理明確歸屬應個別歸屬認列外,無法直接合理歸屬者,應予以合理分攤。(以下採無可直接歸屬認列法-依免稅收入占全部營業收入及非營業收入之比例分攤營業費用與利息支出。)(股票股利未實現時僅註記股數,雖不用認列收入,但仍應計入免稅費用分攤比例公式內。)

- 現金股利投資收益全額做為減項。

- 營業費用與利息支出,經免稅收入同比例計算後,得出同比例之不可認列費用與利息支出,做為加項。

- 故減項與加項相加後之金額,等於免稅調整金額,填入(58欄)

例:現金股利500萬(減項),費用利息400萬 × (免稅收入500萬÷全部收入1,000萬)=200萬(加項),(500萬)+200萬=(300萬)⇒填入(58欄)

註2:

營利事業免稅所得相關成本費用損失分攤辦法第5條

兼營投資公司(營利事業非以房地或有價證券或期貨買賣為本業),而有免納所得稅之土地交易所得、證券交易所得、期貨交易所得及不計入所得之股利淨額或盈餘淨額,應將可直接合理明確歸屬之成本、費用、利息或損失,自發生當年度各該免稅收入項下減除,免予分攤無法直接合理明確歸屬之營業費用及利息支出。前揭免稅所得若係因借款融資操作,其利息支出係屬直接費用,應在免稅收入項下減除。

投資公司交際費限額認定計算方式跟別人不一樣

無論是專營投資公司,或兼營投資公司,於計算交際費列支限額時,應特別注意投資收益因免計入所得額,實質免稅,故於計算交際費限額時,不應併計入營業收入範圍而計算交際費限額。(財政部83年11月23日台財稅第831620897號函)

專營投資公司的車輛折舊費用能夠認列嗎?

如果是兼營投資公司較無問題,專營投資公司的話,因為投資有價證券本身,基本只需電腦作業即可,並無使用車輛之必要性,故認列車輛折舊費用並不是很適切的舉動,除非確能證實車輛對投資行為有其必要性。

專營與兼營投資公司的營業稅大不同

(一)專營投資公司的營業稅不用申報

- 專營投資證券業務之營業人,出售股票及所取得之股利收入,依法既准免徵營業稅並得免開立統一發票,其每月之銷售額,應准免予申報,以資簡化。但其取得之進項憑證所支付之進項稅額,應不得申請退還。(財政部79年4月18日台財稅第790625021號函)

(二)兼營投資公司須於當年度最後一期申報全年度免稅銷售額之股利。(台財稅第780651695號)

- 兼營投資業務之營業人,於年度結束時,彙總列入當年度最後一期之免稅銷售額之股利,指現金股利及股票股利。

- 兼營投資業務之營業人於年度中所收之股利收入,為簡化報繳手續,得暫免列入當期之免稅銷售額申報,俟年度結束,將全年股利收入,彙總加入當年度最後一期之免稅銷售額申報計算應納或溢付稅額,並依「兼營營業人營業稅額計算辦法」之規定,按當年度不得扣抵比例計算調整稅額,併同繳納。

- 兼營營業人於報繳當年度最後一期營業稅時,應按當年度不得扣抵比例調整稅額後,併同最後一期營業稅額辦理申報繳納,其計算公式如下:調整稅額=當年度已扣抵之進項稅額- (當年度進項稅額-當年度依本法第十九條第一項規定不得扣抵之進項稅額) x (1 -當年度不得扣抵比例)

- 兼營營業人如有進口供營業用之貨物或購買本法第三十六條第一項之勞務者,並應依下列公式調整:調整稅額=當年度購買勞務給付額x徵收率x當年度不得扣抵比例–當年度購買勞務已納營業稅額。

- 兼營營業人於年度中開始營業,其當年度實際營業期間未滿九個月者,當年度免辦調整,俟次年度最後一期比照前二項規定調整之。

兼營營業人帳簿記載完備,能明確區分所購買貨物、勞務或進口貨物之實際用途者,得採用直接扣抵法,按貨物或勞務之實際用途計算進項稅額可扣抵銷項稅額之金額及購買本法第三十六條第一項勞務之應納稅額。但經採用後三年內不得變更。

前項兼營營業人於年度中,經採用直接扣抵法計算營業稅額者,其當年度已經過期間,應於改採直接扣抵法前報繳稅款之當期,視為當年度最後一期,依第七條第一項及第二項規定辦理。

兼營營業人於調整報繳當年度最後一期之營業稅,具有下列情形之一者,應經會計師或稅務代理人查核簽證。

- 經營製造業者。

- 當年度銷售金額合計逾新臺幣十億元者。

- 當年度申報扣抵之進項稅額合計逾新臺幣二千萬元者。

- 投資公司若無營運事實,僅為個人避稅而特意移轉個人持股,改成投資公司持股,將會依所得稅法第66條之8調整之。(實質課稅原則,重新調整應課稅額,若有漏稅則處罰鍰。)

- 投資公司領取之車馬費及董監事酬勞金不屬營業稅課徵範圍。(財政部750529台財稅第7524227號函)

- 被投資事業虧損原出資額未折減者其投資損失尚未實現不予認列。(財政部670516台財稅第33189號函)

- 投資公司收取被投資公司股票股利不列為收益,自無涉及盈餘分派或增資事宜。(經濟部860819商第86215215號)

- 如非必要,最好不要兼營投資公司,因為會依免稅收入比例,損失得扣抵之營業稅進項稅額。

- 正式開始前,可參考申請公司登記重點須知。